|

|

|

|

解码亚朵增长结构:酒店与零售双轮驱动,重塑体验消费场景边界

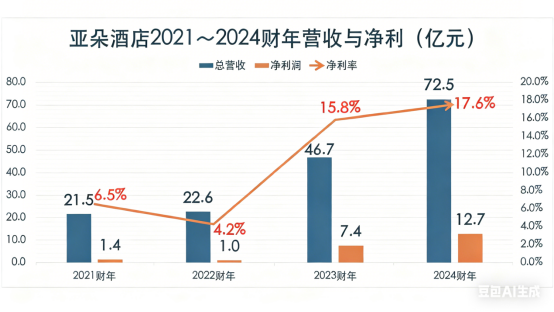

亚朵近几年的经营表现正在被更多产业研究机构纳入观察范围。在最新一轮行业调研中,多家券商开始从酒店管理、供应链与消费品等多维度交叉分析亚朵的增长结构。这一变化的背后,是亚朵在酒店管理与零售业务上的同步扩张,使其逐渐成为跨消费场景的复合型案例。 过去数年,亚朵的财务表现呈现出典型的拐点式变化。2021—2022 年,营收维持在 20 亿元区间、净利率约 5%。到了 2023 年,收入跃升至 46.7 亿元,2024 年进一步达到 72.5 亿元;2025 年前三季度仍保持29.8%、37.4%、38.4% 的同比增速。这一变化让“2023 年发生了什么”成为行业讨论的核心。

从营收拆解看,贡献爆发式增长的主要来自两条业务线:酒店管理与零售业务。2023—2024 年,两者合计占收入的 79% 与 88%。这两条曲线背后的逻辑,构成了理解亚朵增长模式的关键框架。 酒店管理的扩张:来自数量、价格与效率的三重驱动 截至 2025 年 9 月 30 日,亚朵旗下酒店1948家,其中加盟管理酒店占比超98%,是其最核心的收入来源。 2023 年酒店数量从 880 家增长至 1210 家,增幅 37.5%,但酒店管理收入的增长却接近翻倍。其背后并非单一变量驱动,而是多项经营指标的共振结果:平均房价(ADR)从2022年的384元恢复至 464元;入住率(OCC)从63% 回升至77.8%;门店数量的实际增幅达37.5%。数量×房价×入住率三项叠加后,几乎完全对应酒店管理业务近 100% 的收入增长。 更值得关注的是,在整体酒店市场竞争加剧的情况下,亚朵的入住率和房价保持稳健增长,显示其在核心价格带的市场吸引力和品牌粘性。 业内普遍认为,核心原因来自需求侧结构变化。中产消费群体的预算约束变强,但对体验的要求没有退潮,形成了稳定的“高端平替”需求。亚朵的主力区间刚好位于这一带,客群结构的稳定,使其在总量波动的背景下反而获得更高的份额。 同时,加盟扩张的节奏也得益于差旅市场的持续需求。加盟商在选址、运营系统和盈亏路径的可预期性上,更加依赖体系化运营能力。亚朵在数字化运营链路、自营订单比例及组织协同能力上的积累,使扩张能够顺利落地。 零售业务的增长:来自“体验转商品”的结构性机会 如果说酒店管理构成了亚朵业务的基本盘,那么零售业务的登场,是其近两年收入结构变化的最具代表性的现象。 从数据看,亚朵星球零售收入从 2021 年的 3 亿元,到 2023 年的 9.7 亿元,再到 2024 年的 22 亿元,增速显著高于传统家纺企业。销售结构相对克制:SKU 约 40 个,以枕芯、被芯等高频床品为主。

与传统家纺品牌相比,亚朵的零售增长呈现三个结构特征: 第一,是体验转化优势,线下酒店场景即真实“试用场景”。亚朵的零售产品均来自酒店场景本身,消费者能在真实环境中长期试用,降低了决策成本,也提高了转化率。这一“场景即门店”的模式,在传统零售体系中并不多见。 第二,是价格带选择与供应链结构差异。以枕芯为例,同品质产品在传统家纺渠道,由于批发比例高、链条长,实际到消费者手中的价格通常是供应成本的 2—3 倍。 而亚朵星球产品的供应链更短、直达零售端,价格结构更为紧凑,使其在同档产品中具备明显性价比。这也是业内将其视为“高端家纺平替”的原因之一。 第三,是品类结构克制,运营效率更高。传统家纺品牌 SKU 数量往往动辄数千,而亚朵维持在几十个 SKU 的规模。更低的SKU密度与产品矩阵复杂度,有利于成本结构、补货效率和渠道投放效率。 同时,2023—2024 年销售费用增加较快,显示亚朵正主动推动零售业务规模化,但仍在一个相对合理的营收占比内。从这一角度看,亚朵零售业务的增长并非“跨界爆发”,而是供给侧结构与渠道场景优势共同形成的结果。 亚朵酒店管理和零售业务的同步增长,反映的不是两个独立业务更大,而是品牌逻辑在不同端口的延伸。在酒店管理端,其增长来自于稳定客群、价格带优势以及体系化运营能力的协同。在零售端,其增长来自于酒店体验这一“高可信任场景”的商业化外溢。 两者共同构成了一个值得行业关注的现象:当体验体系足够稳定时,它能同时承接住宿需求与商品需求,从而形成复合型增长模型。 这也是为何一些机构在研究亚朵时,会同时向酒店业内人士与家纺业内人士求证——传统行业边界正在被重新划分,而亚朵正处于这一交叉地带的一个典型样本。 亚朵的发展并不能简单归为“酒店增长”或“零售增长”。其背后是一个更值得观察的行业现象:当一个品牌在审美体系、体验一致性、供应链效率和经营模型上形成稳定结构后,它能够在邻近领域实现有机延展。 在中高端酒店仍处于结构性竞争阶段的当前,亚朵的双线增长路径,为行业提供了一个新的样本:体验模型的穿透力,可能比业务本身的边界更重要。

|

|||||||||||

|

|||||||||||

|

| 推荐文章 |

| 图片主题 | ||||

|

|

||||

| 热门文章 |

| 最新文章 |

| 相关文章 |

|

|