|

|

|

|

亚朵2025年Q2财报亮眼:营收净利双增、会员破亿

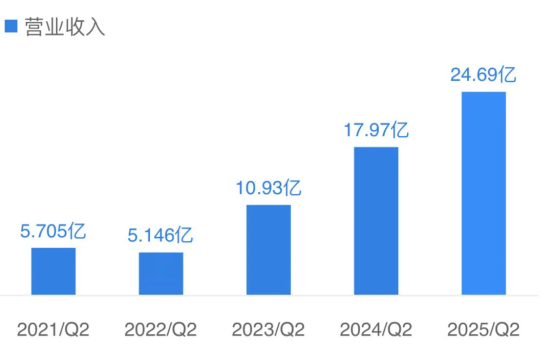

近日,亚朵集团发布2025年第二季度财务业绩公告。二季度亚朵实现营收24.69亿元(人民币,下同),同比增长37.4%;调整后净利润4.27亿元,同比增长30.2%;调整后EBITDA为6.1亿元,同比增长37.7%。在整体酒店市场仍承压、需求结构持续调整的背景下,亚朵通过“酒店+零售”双引擎框架保持增长韧性。

亚朵2021-2025年Q2营收对比 数据来源:亚朵集团财报 核心财务指标亮眼,增长动能强劲 从酒店运营核心指标来看,酒店板块在压强环境下维持稳健区间:Q2平均可出租客房收入(RevPAR)为343元,日均房价(ADR)达433元,为2024年同期的98.2%;入住率(OCC)达76.4%,为2024年同期的97.4%,基本盘保持稳定。

规模方面,截至二季度末,集团在营酒店数1824家,同比增长29.2%,在营客房数超20万间,同比增长26.7%。管道内待开业酒店数量达816家,亚朵加盟势头良好,距离“两千好店”战略目标已近在咫尺。 面对酒店行业从“增量竞争”转向“提质竞争”的趋势,亚朵构建了“中端-中高端-高端”完整产品梯队,构建互补的品牌生态。中高端市场方面,亚朵3.6聚焦商务出行,功能优化提升效率与舒适度;亚朵4.0“见野”主打都市度假氛围,目前已开业30余家。双线策略兼顾当下与前瞻需求。

此外,亚朵对中端品牌轻居酒店的重视度不减,始终投入核心资源支持。二季度内,轻居品牌推出全新迭代的3.3版本,进一步拓宽市场边界,为品牌储备年轻客群,夯实中端市场布局。

针对高端市场,亚朵推出高端品牌萨和酒店。该品牌摒弃传统豪华酒店“奢华符号堆砌”模式,以东方美学与在地文化为核心,通过沉浸式场景叙事打造养生、疗愈的都市隐逸体验,精准切中高端客群“文化体验”需求升级,为品牌拉高调性、树立价值标杆。

零售业务高速增长,会员体系突破亿级 本季度,零售业务延续高增。 Q2亚朵零售GMV达11.44亿元,同比增长84.6%;618购物节期间,零售GMV更攀升至5.78亿元,同比大涨86.1%,并首次在主流第三方平台床上用品行业排名第一。

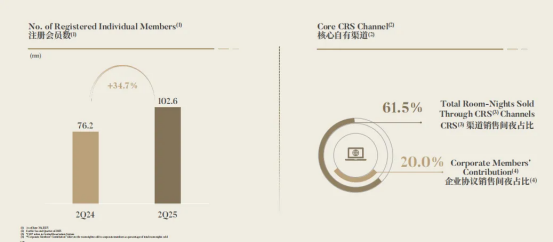

产品策略上,亚朵星球以“深睡”为核心持续拓宽产品矩阵,今年以来先后发布深睡枕Pro3.0、深睡控温被・夏季Pro2.0与深睡床笠三款新品,从枕头、被子延伸至床上用品,展现出睡眠领域系统性解决方案能力。线上渠道占比高、反馈闭环快,推动了“选品—验证—迭代”的加速循环。 会员体系为“酒店+零售”双引擎协同提供“底座”。截至2025年6月30日,亚朵注册会员数量达1.02亿人,同比增长34.7%,首次迈入亿级会员阵营。核心CRS渠道销售间夜占比61.5%,企业协议销售间夜占比20%,商旅业务基础稳固。同时,亚朵推出金会员成长体系升级,按成长进度阶梯式发放权益,助力提升会员粘性与转化效果。 酒店侧沉淀的高质量人群与使用场景,为零售侧的产品验证与转化提供稳定土壤;零售侧的高频触达与口碑扩散,反向增厚品牌心智与直销效率,从而在“酒店强周期、睡眠零售弱周期”的结构下,平滑波动、增强整体确定性。

展望后续,在行业价格竞争、成本波动与服务一致性挑战并存的前提下,亚朵的关键在于三点:其一,继续用分层品牌与产品力“守住入住体验”,在同比回落周期里稳住RevPAR与直销占比的结构性优势;其二,保持“深睡”赛道的系统化创新节奏,稳步扩展可被验证的品类边界;其三,以数据与组织能力夯实“酒店×零售”的相互反哺,让规模扩张与体验一致性并跑。 亚朵基于零售表现上调了2025年收入增速指引至约30%,但更具参考价值的,仍是这套可复制的双引擎方法论:在承压周期内,以稳健酒店运营叠加高景气零售,构建可对冲、可迭代的品牌生态。

|

|||||||||||

|

|||||||||||

|

| 推荐文章 |

| 图片主题 | ||||

|

|

||||

| 热门文章 |

| 最新文章 |

| 相关文章 |

|

|