在今天的消费环境里,“体验”正在成为新的货币。用户不再满足于“物美价廉”,他们更愿意为细分需求、为被理解的体验买单。亚朵正是抓住了这份“新消费内核”。

2013 年,亚朵以中高端定位切入酒店赛道,凭借极致体验迅速脱颖而出。十年后,亚朵不再只是一家酒店公司,而是通过零售探索出“第二增长曲线”。尤其是深睡赛道,2023 年“深睡枕 PRO”一举突破单品牌销售上限,之后亚朵持续矩阵化迭代,陆续扩展至夏凉被、深睡床笠等新品类,逐步构建“深睡生态”。

这种转型并非偶然,而是基于对消费趋势的精准把握。在用户对质价比和功能性的双重追求下,亚朵用“体验+产品”的方式重构供需关系。一方面,通过酒店场景沉淀体验背书;另一方面,以零售切入家庭消费,将一晚的睡眠体验延伸为用户的日常选择。

这种“酒店+零售”的双线模式,并非亚朵首创。上世纪威斯汀曾通过“天梦之床”开启酒店零售先河。但不同的是,亚朵将零售定位为生活方式品牌的核心延伸,并形成可持续的产品迭代体系。与传统家纺企业相比,它跳脱了经销体系主导的供应链模式,以消费趋势出发驱动新品开发;与线上新品牌相比,它又具备线下沉浸式体验和会员体系背书。

这正是亚朵的稀缺优势。数据显示,2023Q1至2025Q1,亚朵会员流量年均复合增速高达 58%。这种增长不仅反映在酒店入住率上,更体现在零售端的复购和品牌认同上。

从用户视角看,亚朵正在从“住宿服务商”转变为“生活方式提案者”。一次旅途中的好眠,延伸为日常生活的睡眠解决方案;一间酒店里的香气,转化为家中熟悉的味道。这种持续性的体验,让亚朵在用户心智中建立了长期壁垒。

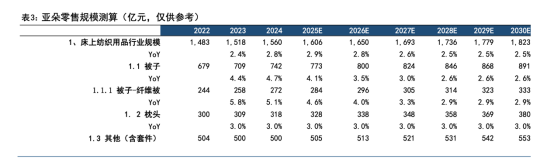

从成长空间来看,亚朵的潜力仍远未释放。根据中线测算,枕头与被子品类对应市场空间约 127-209 亿元,是 2024 年规模的 4-7 倍。到 2030 年,枕头+被子在三方线上渠道 GMV 有望达 102 亿元,年复合增速约 32%,叠加床笠等新品扩容,零售整体潜力接近 150 亿元。而考虑到我国睡眠经济规模接近 5000 亿,亚朵的多品类延伸还有广阔想象空间。

在酒店行业进入“内卷”的背景下,亚朵正在用零售打开新的增长曲线。酒店端的轻资产加盟模式保持韧性,零售端的矩阵化迭代持续加速,二者相辅相成,构成了亚朵独特的护城河。换句话说,亚朵不仅是酒店行业的玩家,更是体验经济的典型样本。