|

|

|

|

葵花药业2024年业绩分析:短期扰动下的长期价值显现

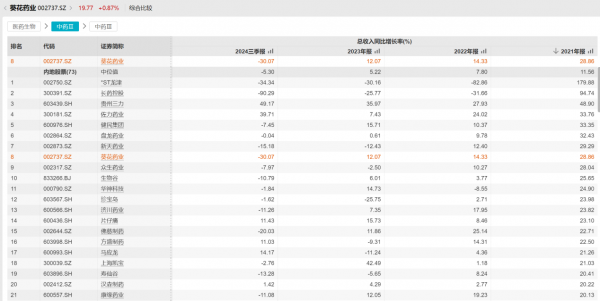

2024 年业绩预告解读:短期下滑符合预期 2025 年 1 月 17 日晚,葵花药业发布 2024 年业绩预告,预计归属于上市公司股东的净利润为 4.4 亿 - 6.6 亿元,同比下降 41.03%-60.68%。尽管业绩呈现下滑态势,但这一结果基本符合市场预期,主要源于多重短期因素的叠加影响。 业绩修正的核心逻辑:行业与成本双重压力 过去三年疫情期间,包括葵花药业在内的医药企业因感冒发热类药品需求激增迎来高增长,基数显著抬高。2024 年随着疫情平稳,相关药品需求回归正常水平,导致营收增速放缓。从行业横向对比来看,2024 年前三季度,A 股 70 多家中药上市企业中超过 50 家营收下滑,反映出中药市场整体需求受到抑制,葵花药业难以独善其身。

政策与成本端的短期冲击 国家医保控费、药品集采等政策实施,短期内压缩了药品价格空间,影响利润表现。不过,集采也可能推动行业洗牌,具备规模和品牌优势的企业有望进一步集中市场份额,长期来看,OTC 药品纳入集采后销售渠道拓宽,竞争力或提升。 中药材综合 200 指数自 2022 年 12 月起持续上涨,2023 年 6 月突破 3500 点,2024 年 7 月再创新高,虽随后回落但仍处于 3000 点以上高位。葵花药业以中成药为主,原材料成本的大幅上涨直接导致生产成本增加,尽管公司通过优化采购渠道、提高效率等方式控本,但短期内毛利率仍受冲击。

长期增长动能:产品与数字化双轮驱动 2024 年 11 月底,葵花药业子公司的布洛芬混悬液(仿制 4 类)获批上市,该产品主要用于儿童退热及镇痛,2023 年市场销售额超 15 亿元,同比增长 15.5%,市场需求旺盛。此外,布洛芬混悬滴剂、聚乙二醇 3350 散、硝酸奥司他韦干混悬剂等新药已进入研发和审批阶段,均提交发补资料,未来上市后将进一步完善儿童药品结构,提升 “小葵花” 品牌力,增强市场竞争力。 公司积极布局线上平台,“葵之云” APP 上线首月业绩突破十万单;“药直达” 平台在 2024 年双十一期间表现亮眼,GMV 环比增长 92%,首单用户数、下单用户数、开户数及客单价均实现显著增长。线上平台不仅带来直接订单,更通过数据驱动客户拓展、库存管理和业务模式升级,为公司长期发展提供支撑。

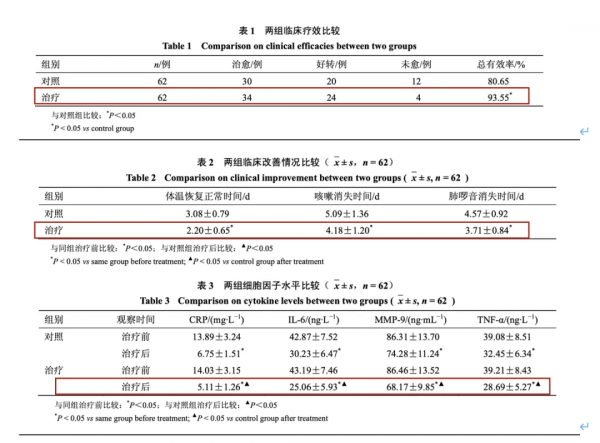

2025 年业绩改善可期:需求端利好显现 2025 年流感高发推动儿童抗感市场活跃,临床研究显示,小儿肺热咳喘口服液与奥司他韦联用治疗流感有效率达 93.55%,显著高于单用奥司他韦的 80.65%,其在儿童止咳化痰类用药中占比达 22.7%,位居第一,有望带动相关产品销量增长。

国家统计局数据显示,2024 年出生人口 954 万人,同比增加 52 万,随着家长健康意识提升,新生儿数量增长将直接拉动儿童药品市场需求,为葵花药业的儿童药产品线提供长期增长基础。 尽管 2024 年业绩受短期因素扰动,但葵花药业的长期价值不容忽视:作为中药行业分红较为慷慨的企业,当前估值已充分反映业绩波动,随着产品矩阵落地、数字化成效显现及需求端回暖,公司有望在政策催化和市场共振中展现韧性。短期风险释放后,长期增长逻辑清晰,值得持续关注。

|

|||||||||||

|

|||||||||||

|

| 推荐文章 |

| 图片主题 | ||||

|

|

||||

| 热门文章 |

| 最新文章 |

| 相关文章 |

|

|