|

|

|

|

����ں���Щҽҩ�¹�ֵ�����֣�����ҩҵ����һս

����ҽҩ��ҽ����е����,����ţ�ɱ�����֮���Թ�ע������ҩҵ,����Ϊ֮ǰ�����Ĵ�Ӫ——�Ͼ�������һ��ʱ��,�����˽һЩ������Ϣ,�����⼸��һֱ���ڹ�ע�� ǰ�����ֿ�������˵,����ҩҵ�����ڸ۹�����,��Ϊһ�ҳ�����ҽҩ��ҵ,�Ⲩ���б�Ȼ������һ��ɧ�����ⲻ,�ù�˾����һ�˶���,�صط���������������ԡ� ����Ϊ������һֻDZ����,�������ҽ��Ӽ��������ҽ��з���,�����ú�С����,�ǵüDZʼ�Ŷ! һ����˾��� ����ҩҵ������1995��,��һ���ۺ��ʹ���ҩ��˾��Ʒ��Ҫ����������,���������������������������Ͽɲ�,�����λ��“�й�������ҽҩ��ҵʮǿ”��“�й���ҩ��ҵ��ǿ”�� ��ʵ,��θ������в�������ҩҵ�ĵ�һ�����С�����2007��,����ҩҵ������Ŧ�������С�ƾ��2.26����Ԫļ�ʡ���10����Ԫ��ֵ,һ��ˢ������ѧ����ҩ���IPO��¼������2013�����˽�л������������С� 7��֮��,����ҩҵ����ı��������,һ���澭��ʮ��,��һ�����ν��������� ������˾ҵ�� ����������ʾ,�������ڼӿ����º��з�����ת��,���������з�Ͷ��,�ӿ����в�Ʒ���ƽ�,�ص㿪������������������ϵͳ������������������������Ĵ���ҩ�߱��ݷ���ҩ���������۽�����,����ҩҵ�����зḻ�����в�Ʒ�����в�Ʒ����֧��,2019�깫˾I�ഴ��ҩ����ռ�ȸߴ�32.9%�� ������������:��30�������в�Ʒ��,���������Ʒ��5��,��Ҫ����:���ȡ��ݰ��桢�ݰ��������˷���,����,����I����ҩ�������й���һ����Ѫ�����ɰ���ҩ,��2019��������������,�ݰ����ڹ����δﲬҩ���г�������һ,�г��ݶ�ﵽ33.7%�� ������ϵͳ������������:��Ʒ��3��,���к��IJ�Ʒ֮һ���ش�,���й�����ȫ��ڶ��������е���������ע���,��2019���������뿴,�ò�Ʒ���������������ҩ��Ʒ��,�г��ݶ��36.8%�� ������������������:��Ʒ��4��,����������Ҫ��Ʒ��������Ӣ̫�ࡣ����,��������ȫ�������еİ���Ī�º���Ψһ���еİ���Ī��ҩ��,Ҳ�ǽ�ʮ��Ψһ���е��й������з���С����DMARD,���ಿָ���Ƽ�Ϊ���ƻ�����ʪ�ؽ�����Ҫ����ҩ�����,����Ѫ�ܼ�����Ʒ���̹�����������Ʒ�� ������˾���ľ����� �з��Ŷ�:����ҩҵһֱ������ʮ�������з�,����2019��12��31��,���з����Ź���699��,����292��ӵ��˶ʿѧ��,113��ӵ�в�ʿѧ��,ͬʱ�ڽ����Ͼ����Ϻ��Ͳ�ʿ�ٽ����������з�����,�������������ת��ҽѧ�봴��ҩ������ص�ʵ���ҡ�2017�ꡢ2018�꼰2019��,����ҩҵ�з�Ͷ�������������ʷֱ�Ϊ5.5%��9.9%��14.2%�� �з�����:����ҩҵӵ�н�50�����ڲ�ͬ�����ε����д���ҩ��Ʒ,����С����ҩ������ҩ���CARTϸ������,���г���10�����д���ҩ��Ʒ�����ٴ��Ρ��ѵݽ���ҩ�걨�����Ѿ�����,�Ҷ���Ʒ����No.1����2020���2021��,�������������ذ��Ĵ��²�Ʒ,������������ݨ��ע����Ũ��Һ��KN035 (Envafolimab)��Orencia ®(��������ע��Һ)�� ������:����ҩҵ���ҩƷ�������ؾ�ͨ�����й�GMP��֤,����λ�ڽ���ʡ�Ͼ��е�һ��,λ�ں���ʡ������,λ��ɽ��ʡ��̨�е�һ����λ�ڰ���ʡ�ߺ��е�һ������Щ���ع���21��������,����������ҩ�Ͱ���ע������ڷ�Һ���Ƽ����ڷ������Ƽ�(Ƭ�������Ҽ�����������ɢ��)��ֲ�������������������������ڵIJ�ͬ���͵�С����ҩƷ,�Լ�5��ԭ��ҩ�������䡣���в��ֳ���ͨ��ŷ��GMP��֤������FDA��顣 �ġ���˾ҵ����� ����ҽѧ�з�ʱ��ϳ�,ÿ�ִ���ҩƽ����ʱ10�����ϡ�ƽ��������ʮ����Ԫ,�ڳ�ռ������ҵ�����е�������֧������,һ�ҳ�����ʮ���껹δ����ӯ�����ڵĹ�˾,��������ҵ�����綼ע���˺ü�����,����ҽҩ��ҵȷʵ�ܳ���������,��Щ��˾�и��ص�:���������ʮ����ûӯ��,һ������ӯ������,�̵ܶ�ʱ����������������� 2018��,�۹�Ϊ��Щ��δӯ����ҽҩ��˾������һ�������——������δӯ����ӵ���г�ǰ���Ĺ�˾�ڸ۹����С����Ǻ�,�⼸�기�����е�ҽҩ��ҵ��Ȼ�����˺ܶࡣ��Щ��ҵ�ܺ�ʶ��,�������ǵĹ�Ʊ���ƺ�����һ����ĸB�� ��������ӯ����˾��˵,�Ͳ���Ҫ�����ⲽ�����ˡ��˴θ�����˾������ҩҵ�����ڲ��ü�B�Ĺ�˾����������ҩҵ��ҵ�����,���˽����������: ӯ�����:����ҩҵ��������Ҫ�������۸���ҵ�ڲ�������ҩƷ,�ٲ����������������۵�����ҩƷ����������ҩ��˾�ṩ�ƹ�������г��ݶ��Ʒ���Ŷ����Ƶļӳ�֮��,����������ҩҵ��ҵ��ͻ���ͽ���

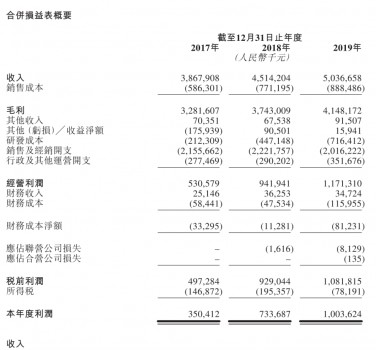

(ͼƬ��������ҩҵ�й���) 2017����2019��,���������������38.68��Ԫ�����������50.37��Ԫ,�긴��������Ϊ14.1%,��������2017��������3.5��Ԫ������2019��������10.04��Ԫ,�긴��������Ϊ69.2%�� ����ë���ֱ�Ϊ�����32.82��Ԫ��37.43��Ԫ��41.48��Ԫ,ë���ʷֱ�Ϊ84.8%��82.9%�� 82.4%,ë���ʱ�������ȶ�������,ҩƷ��ë����2018�꼰2019�걣������ȶ�,�ֱ�Ϊ85.5%��84.9%�� �塢��˾δ����չDZ�� ��������з���ͬʱ,����ҩҵ��ʮ��ע�غ����з�,ʵ�ֻ��������з�����Ⱥ����з���˫����������˾����Ѱ��DZ�ڵĺ�������,�ɹ����ҹ������Ƚ�����ҩ��ҵ������Ƽ���˾�����˺�����ϵ,��������й���������ҵ���Ķ���Ȩ���� ��Ʒ��������,����ҩҵĿǰӵ�����ҩƷ��������,��ͨ���й�GMP��֤,���������Ͼ�һ��������ʡ������ɽ����̨һ���Ͱ����ߺ�һ��,��Щ����ӵ��21��������,����������ҩ�Ͱ���ע������ڷ�Һ���Ƽ����ڷ������Ƽ���ֲ�������������������������ڵIJ�ͬ���͵�С����ҩƷ,�Լ�5��ԭ��ҩ��������,���ֳ���ͨ��ŷ��GMP��֤������FDA��顣 ����,��˾�ڽ�������ҩ��������,���������������п������������ҩ�Ƽ���ͬʱ���ƻ��½�һ����������,��֧�ֲ�Ʒ������ϸ�����Ʋ�Ʒ���к����ҵ�������� ��ҵ�����������һ��չʾ������ҩҵ�ľ����������ڡ�����2019��12��31��,��˾ӵ�г���2,600�����ۺ�Ӫ����Ա,�鲼�й�31ʡ��������,����ȫ��Լ1,900������ҽԺ,Լ17,000������ҽԺ��ҽ�ƻ���,�Լ�����200�Ҵ���ȫ���Ի�����������ҩ�ꡣ ����ҵ���������ƶ�֮��,����2019��12��31��,����ҩҵ���г���20����Ʒ���������ҽ��ҩƷĿ¼,����10����Ʒ¼�빲��40�������������Ȩ��רҵѧ�ᷢ����ָ�Ϻ�·���� �������ܽ� �ھ���г��ռ�֮��,���Ź�ģ������ҵ��������,��֮�²�Ʒ��������,�Ҹ��˿�������ҩҵδ��3-5����ҩ���д����Ľ�һ��ҵ���ͷ�,����ҩҵ���������������Ҳ����һ������:�Ⲩ��������ֵ�ù�ע,��ҹ�˾Ҳֵ�ó��ڹ�ע��

|

|||||||||||

|

|||||||||||

|

| �Ƽ����� |

| ͼƬ���� | ||||

|

|

||||

| �������� |

| �������� |

| ������� |

|

|