|

|

|

|

�����ȶ���ROE�����½�����ţ���������ΰ��ҵ������֮��

��2019�����ʼ��A�ɵ�ţ���Ѿ�������2��࣡�����������ڼ��������ң��������������A�ɳ�����ʮ�����������ԵIJ�ͬ�� �����Ƿֻ��������յ��������Ѿ�Խ��Խ�ټ�������Ӧ��һЩ��Ʊ���ֿ������Ե���������������DZ��š�Ͷ���ߵ�ѡ��Ŀ����ͷ���ʲ��ۼ����ʽ����Ϊ��������������ת�䡣 �������ı��֮�£��ع�2020�꣬�ơ�ҽҩ������Դ������������Ȱ���ܵ���Ͷ���ߵ��������Ƽ�������Խ��Խ��ΪA��������������ߡ�չ��2021�꣬��һ�����Ƿ����������δ��ɼ۵ı��������������ֵͶ�ʵı��ʣ� �ڱ�ӯ����Ļ������ΰ�������Ƽ���ҽҩ��������һ����ͬ�ı��ʣ����Ǹ�ROE��“�����ȶ���ROE”����������Ϊ��ѡ��������Ͷ�ʱ�ĵ�Ψһָ�ꡣ �ΰ��ҵ�ڻ���������ѧ���߱���ѧ+���ڸ��ϱ����������ջ�����IT��ҵ���ʣ���2010�����㷢֤ȯ������Ͷ�ʾ����ѳ���10�ꡣ��2017������“��ӯ��������������û����֤ȯͶ�ʻ���”�Ļ�������2020��2������“��ӯת�Ͷ���������û����֤ȯͶ�ʻ���”�Ļ�������

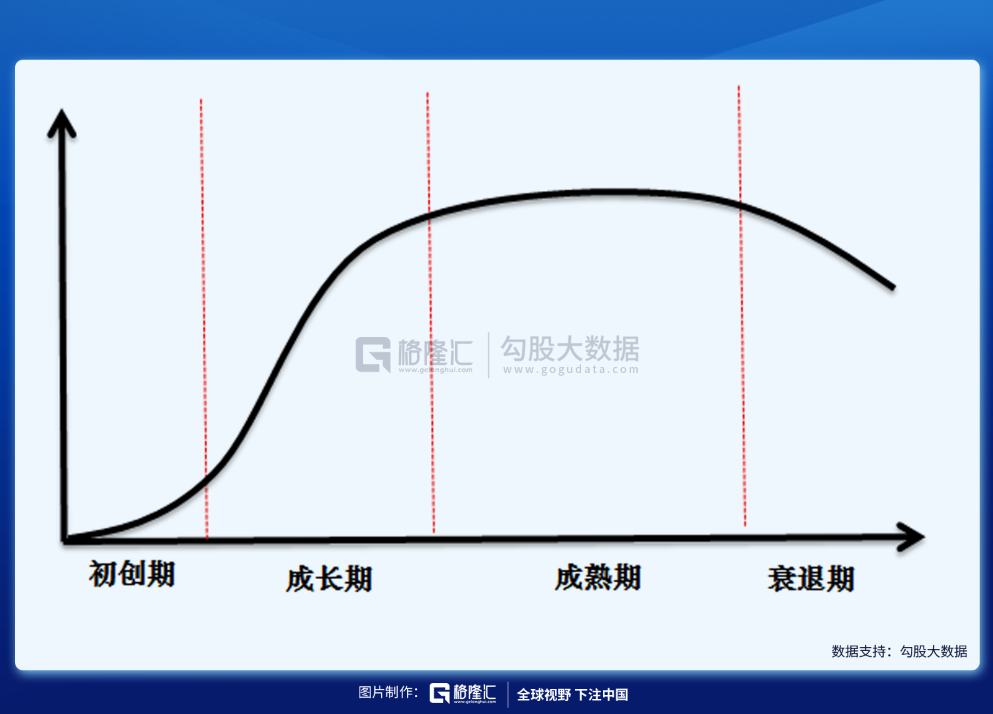

������ı�ӯ��������������û����֤ȯͶ�ʻ���2017��1��25������ҵ�����죬�����Ȩ�������������ڿ��Ż���ͳ�����ʤ��ţ������֤ͨȯ�����ڡ�ʮ����5������������֤ȯ�����ڡ�ʮ����5������������֤ȯ��������5������������������Wind�� �ΰͶ�ʵ�“���”�� 1����������ע������õ���ҵ���õĹ�˾����������ϣ��ͬʱ����һ�źõ����⡣ 2��ROE���ܳ���ά�ָ�λ������ӳ����һ����˾��ǿ�ijɳ��Ի��Ǹ߷ֺ���������߳ɳ������ֵ��Ǻõ��������߷ֺ��������ֵ����������ҵģʽ�� 3�������������ܷ�ɢ�ڲ�ͬ���������ڣ���ϵIJ�������Ȼ�ͻ������͡� 1����ROE�ж�“������” ͳ�Ʊ�����2016-2018�������ڼ䣬A��ȫ�����й�˾��ROE����15%��ֻ��9.82%����ȥ10��֮��ROE����15%�Ĺ�˾��ռ1.07%��Ҳ����˵�����ڱ��ֽϸߵ�ӯ��ˮƽ�������й�˾���ԣ���һ���dz����ѵ����顣 ROE�Ǿ�������ƽ���ɶ�Ȩ��İٷֱȡ����ԣ�ָ��ֵԽ�ߣ�˵��Ͷ�ʴ���������Խ�ߡ���ָ�������������ʱ���þ������������ Ȼ����ROE���ڰ�����ҵ�������ڶ��仯�������������ڵ�ROE�Ǻܵ͵ģ������кܴ�IJ�ȷ���ԣ��ɳ��ڵ���ҵROEѸ����ߣ���������ά���ڸ�λ��˥���ڵ���ҵROE�����½���

��ROE��ҵ�ľ�Ӫģ��������������������ӯ������ǿ�������죬�����ֽ����ÿ��Խ��д�����ֺ졣ROE���ܳ���ά�ָ�λ������ӳ���ǹ�˾��ǿ�ijɳ��Ի��Ǹ߷ֺ�������� �����ĸ߳ɳ��ԣ�Ҫ����ҵ���ںõ�������û�пɼ����컨�壬�������ܱ�֤��˾�����ĸ߳ɳ�������ҵ�߱��߷ֺ�������Ҫ����ҵ�����ֽ����ã����������ںõ���ҵģʽ�� �����ֽ�������Ӫ�ֽ������ʱ���֧��ͬ��������Ӫ�ֽ���ǿ��Ҫ��˾��ҵ��λǿ��������̫��Ӧ�գ�Ҳ���ܻ�ѹ��������ʱ���֧������ζ�Ų�Ʒ·�߲��ܱ仯̫�죨������Ҫ���������²��ߣ������ܻ������Ǻ����ƣ�������Ҫ����Ͷ�ʽ��͵�λ�����ɱ����� ��ʵ�ϣ����������ı�ɸ�������ܹ���ѡ�Ĺ�˾�Ѿ����ࡣ �õ���ҵģʽ����“ռɽΪ��”�����͵��Ǻ���ˮ�࣬��Ѷ��������“�������”����ę́���� ��������ҵ��ҵ��������Դ��أ�������������3-5�꣩����壨�������ϸ�����������������˵�Ǻõ�����ģʽ����Ϊ������������Ҫ���Ͻ����ʱ���֧���²��ܣ��ֻ����з��²�Ʒ���ⱻ��̭���������ֽ�������ʴ�dz����ԡ� 2“��ֵ”��“�ɳ�”֮�� ��ʵ�ϣ�վ��ROE�ĽǶȣ��ɳ��ɺͼ�ֵ�ɴ�Ͷ�ʵı�������˵��û�����𣬶���ȡ��ҵӯ��������Ǯ������ͬ���ڣ��ɳ���Ͷ���߹�ע��������ˣ���ֵ��Ͷ���߹�ע���ǹ����ˡ� ���仰˵���ɳ��ɶ�����ҵӯ���������Ե������г�DZ�����ܹ��ṩ��DZ��������ֵ�ɵ���ҵӯ�����������������Ʒ�ĺ��ľ������벻���������֧�������������������� �ɳ��ɵĻ�����Ҫ��ROE�ܹ�Ѹ��������������ܹ�����Ӱ��ϴ�ROE�ܷ�Ѹ��������ȡ������ҵ�����������ԡ���Ʒ���Լ��г���λ�����أ� ��ֵ�ɵ�Ͷ�ʾ���Ҫ��ROE���ڸ�λά�֣�������������Ӱ��ϴ�Ʒ���������Խǿ����ҵ��ROEԽ�ܹ������ȶ��ڸ�λ�� �߱������ṩ��ROE��������ҵ���ڵ��µ�A�ɣ������Ƽ������Ѻ�ҽҩ�����顣 ���Ѻ�ҽҩ�������⣬�������£�����ѩ����Ϊʲô˵�Ƽ���Ҳ����“���ڸ�ROE”�������� ��һ���Ƽ���������ر���һ��to C������������ͷ��صĹ�ѩ�����ۣ���Ҷ�ϣ����һ���ر������ϲ��Ϲ�ѩ���ڶ�����Щ��ҵ�ľ������ݡ���������Ѷ���������ƽ̨���������ƣ�����ӯ�������ر�á� ��ȥ�����ܾ��ÿƼ������dzɳ��ɡ���ǰ�������Ƽ���Ͷ�ʣ�����̫��ע�����˾�����ֵı仯������ȱ������ҵģʽ�ķ�������ʵ�ϣ��Ƽ���ҵ��������������ֵ��ҵ�� ����ǰ�����ҵ���ǿƼ���ҵ����Ҳ���ɻ�������ҵ����ҵģʽ�����ģ���������ҵ2c����ҵ���������һ�������ҵ�����߱���̫ЧӦ��Ӯ��ͨ�ԣ�ƽ̨/����/��ģ�����ײ������Ǻӣ��������ֽ������ �й���ǰ������һ�������ĿƼ����´�����֮�У��в��ϵ��¼�����ʵ�����߽���ҵ������ǧ����δ��3~5�꣬������ƻ����������Ƽ��ɲ������dzɳ��ɣ�δ�����Ƽ����н���Խ��Խ��ļ�ֵ��ӿ�֡� 3���ڹ�Ʊ�������ڵ���ʱ ÿһֻ��Ʊ�ļ۸��˶��������Ĺ��ɣ���Ϊ��ͬ�ĽΡ�רҵͶ������ݹ�Ʊ�۸�չ�Ĺ���ȥѡ����뽻�ĽΡ�

��ͼΪ�����ز������ۡ���Ʊ�۸�仯����Ҳ���Բ��հ����صĹ�Ʊ�۸���ͼ�� ��1�������ƵĹյ㣬���ܻ�����ı仯��������ҵӯ���ı仯��Ͷ������Σ�Ҫ���г�������֪���г�ֵIJ��ġ����ⲨǮ���������ˣ���һ������֪�Ⱦ���ҵ��ʿ���ڶ���������о��Ļ���Ͷ���ߡ� ��3�˶�Ӧ������ҵ�ijɳ��Ρ����Ǵ����ֵ�ĽΣ��ֵĻ���Ͷ���ߺ�����Ͷ����������Ǯ����ҵӯ����ʼ���֣��ɼ������������г���ע�������γ��г��ȵ㣬�ǻ�����������湲��ĽΡ��Ի���Ͷ���ߵ�Ҫ�������кͲ���ѧϰ�������ҵ�����Ϸ�����֤�����Dz�ҵͶ���ߺ��ʱ��г�Ͷ���߹���ĽΡ� ��5������ĭ���ĽΡ��ɼ����в����γ���������ǮЧӦԽ��Խǿ�ң�����ȫ���ע���γɿ�������Σ����ֹ�ֵ��ʽ���Ѿ�������������Ͷ����Ӧ�����볡�� ��ĭ���ι��ɼۻ������µ������������ܹ��ﵽ20%~30%�������г���Ͷ�������侲���µ�Ͷ�ʻ���ſ�ʼ���� ��������Ҫ��ÿ���εĽ�������Ȼ���أ����ܹ�������ȷ���жϡ��ڽ��ײ����ϣ���Ҫ�ص�Ե�1�˺͵�3�˽��а��գ�������õ�1�˵Ļ���ȥ�������ã��ʽ���Խ�Ե�1�˵�����Ӧ��Խ�ࡣ 4���� 2020�꿰���й���“����Ͷ��”Ԫ�ꡣ��Ϊ��һ�겻���й��Ļ�������������Զ����ʷ���ˮƽ�����һ����ܵ���ע�ij̶�Ҳ����ֹ̾����������“��������𣬴���������”�ĵز��� �����ⲻ���һ����͵�ת˲����������һ��“ȫ�����”——ɢ���������л�����——�Ĵ����ƵĿ��ˡ�����Ͷ���ߵ��������ȶ���רҵ�����ڣ�������һ���г�����������ز����ٵ�������A�ɶ���������ڸ��“ɢ����”��������������δ���õ����ĵ߸��� �ݹ������Ʊʷ�����������ȶ����������ʽ��Լ���ţ��ţ�������ܲ��ɷֵġ���������1982�꿪ʼ��һ��������ǧ����ij����20���ţ�У���ײ�ṹ��mutual fund��401K�ƻ���������ʽ�ת��Ϊ�����ʽ���ͨ��רҵ����Ͷ�����——�Ӷ������������ɴ�ǰ���DZ�����������������Σ���ľ��档 2020���ǻ�����꣬2021���Խ��ǻ�����꣡��רҵ����ȥ��רҵ���£�������Ļ�����ȥ��������ʲ�������һ���������������Ҹ���

|

|||||||||||

|

|||||||||||

| ���� |

|

|

|

| �Ƽ����� |

| ͼƬ���� | ||||

|

|

||||

| �������� |

| �������� |

| ������� |

|

|