|

|

|

|

重磅!国内首份儿童安全座椅产业白皮书发布,千亿赛道已然开启!

随着汽车快速进入千家万户,儿童乘车出行频率日益增加,儿童道路交通安全问题逐渐引起社会各界关注。2021年4月16日,《中国儿童安全座椅产业发展白皮书(2021年)》(以下简称“白皮书”)正式发布。 这是国内首份儿童安全座椅产业白皮书,由中国城市公共交通协会任指导单位,中汽认证中心有限公司、湖北日报传媒集团、京东超市(包含母婴、酒水等品类)等单位任牵头单位。 白皮书通过分析儿童安全座椅产业发展背景、产业定义及全球发展情况、国内产业发展历程及市场格局、产业发展机遇及挑战等,为提升中国儿童安全座椅普及率,社会各界加快推进中国儿童安全座椅产业的可持续发展,提供了重要的参考和建议。 白皮书指出,根据我国汽车保有量、出生率、单个儿童全年龄段使用数量、存量市场及增量市场普及率等要素综合测算,未来5-10年中国儿童安全座椅产业将迎来10-20倍增长,市场规模从50多亿元增至近千亿元。 国内市场呈三大特点,国产仍需发力 白皮书数据显示,一方面,我国是儿童安全座椅消费小国,普及率不到10%;另一方面,我国又是儿童安全座椅制造大国,全球80%儿童安全座椅在中国制造。 我国儿童安全座椅产业起步于上世纪90年代,经过多年发展,国内形成了好孩子、惠尔顿等以出口为主的儿童安全座椅生产商,长期为国外品牌提供OEM、ODM服务。 近年来,我国儿童安全座椅企业数量呈不断增长态势。 截至2021年1月26日,我国企业状态为存续、在业、迁出,且企业名称或经营范围包含“儿童安全座椅”的企业数量达2485家(含生产及销售类企业)。其中,2019年新增儿童安全座椅数量首次突破600家。 从地域来看,我国从事儿童安全座椅业务的企业集中在浙江、江苏、广东三个省份。其中,仅35家企业属于高新技术企业——同样集中于浙江、江苏、广东三个省份,湖北地区有2家。 白皮书指出,目前我国儿童安全座椅在市场端存在以下几个特点。 一是销售渠道以线上平台为主。 权威咨询机构数据显示,近几年儿童安全座椅在电商平台销量呈增长态势,占据当前国内主要渠道份额。 整体来看,天猫儿童安全座椅交易额呈上升态势,但增速较慢。2020年,天猫儿童安全座椅交易额同比增长5.92%、3.31%。 相比之下,京东儿童安全座椅交易额增幅更大。2019年、2020年交易额分别同比增长86.6%、20.5%,2021年第一季度销售额同比增长91.6%。 二是以德国品牌为代表的欧美品牌,凭借良好的品牌形象、产品质量,占据大部分市场份额。 以市场终端销售额计算,德国品牌较受中国消费者喜爱。白皮书表示,2021年第一季度,德国欧颂成为淘系(含天猫、淘宝)儿童安全座椅销售额第一名。 德系品牌表现出彩背后,与儿童安全座椅起源于德国、历经多年市场磨练不无关系。 白皮书表示,1963年,全球第一款专业意义上的儿童安全座椅“Nikki”在德国诞生,由德国斯迪姆STM推出。1984年,欧颂创始人Stephan Osann引进了欧洲第一款专为0-1岁婴儿生产的提篮式儿童安全座椅。 经过数十年的发展,欧洲众多传统品牌不复存在或勉力维持经营,如德国Kiddy破产,德国康科德、德国Recaro销量陷入低谷,仅有荷兰迈可适、德国欧颂等少数传统品牌经受了市场考验并发展至今。 三是行业客单价上升明显。 2019年-2020年,京东儿童安全座椅行业客单价迅速上升,从905元增至1296元。从具体价格段来看,2019-2020年,京东2000元以上商品销量上升趋势更为明显。 四是0-12岁这类“大组别”颇受消费者青睐。 从产品组别来看,京东0-12岁、0-4岁组别占比颇高;天猫近年来适用于9月-12岁的儿童安全座椅产品组别销售额萎缩明显,0-12岁的产品组别销售额增长明显。

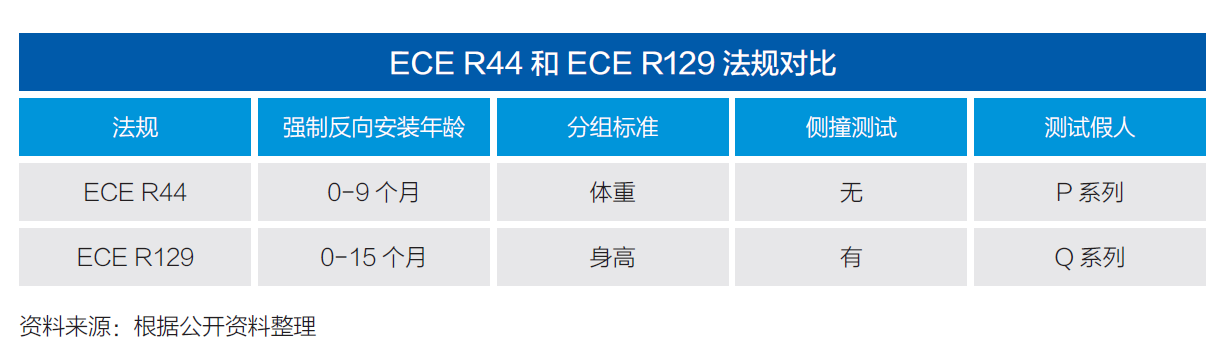

风口在即,是机遇也是挑战 白皮书指出,根据我国汽车保有量、出生率、单个儿童全年龄段使用数量、存量市场及增量市场普及率等要素综合测算,未来5-10年中国儿童安全座椅产业将迎来10-20倍增长,市场规模从50多亿元增至近千亿元。 另一方面,国内儿童安全座椅产业也面临诸多挑战。 一是行业鱼龙混杂、亟待规范。 国家市场监督管理总局2020年12月29日发布的针对儿童乘员用约束系统抽查结果显示,5个省(市)34家企业生产的34批次机动车儿童乘员用约束系统产品当中,有5批次产品不合格,不合格发现率14.7%,不合格项目涉及动态试验、标识、安装说明书和使用说明书。 张晓欢表示,我国儿童安全座椅品牌体系建设相对薄弱,消费市场对国产儿童安全座椅品牌信任度不高。 二是普及率提升可能不及预期。 白皮书表示,一方面,虽然国家、地方均加快了立法与推广工作,但立法审议进程依然可能放缓;另一方面,用立法来加大儿童安全座椅的普及率,还需要长期监督。综上所述,仍存在儿童安全座椅普及率及市场规模增长速度不及预期的风险。 三是标准迭代带来的挑战。 白皮书表示,目前中国儿童安全座椅行业标准GB27887-2011是以欧洲ECE R44标准作为参考。2014年开始,欧洲ECE R129(i-size)作为ECE R44的“升级版”,正逐步取代后者。譬如,从2020年9月1日开始,ECE R44法规除Ⅲ组外的新产品不再批准型式认证。 中国儿童安全座椅GB27887-2011《机动车儿童乘员用约束系统》标准也正在参考ECE R129(i-size)标准进行新一轮修订。 目前仅Cybex赛百适、欧颂等少数在安全技术方面拥有核心能力的品牌,拥有“CCC+ECE R129(i-size)”产品开发能力。因此,若其他儿童安全座椅企业不能满足消费者“CCC+ECE R129(i-size)”的需求,则面临被淘汰的命运,也会对行业发展造成不利影响。 白皮书从企业、行业、国家层面提出了一些建议。 在企业层面,首先要建立全产业链,强化自律体系。 目前国内儿童安全座椅企业需要依靠三大要素,即品牌、研发、供应链,“强品牌+强研发+强供应链”的企业会比其他企业更具竞争优势。无产业端基础,但擅长营销的网红品牌需经时间检验。 此外,要应对标准升级的挑战,任何国内企业都要加强产品创新,拥抱最新技术标准,开发“CCC+ECE”双重标准的儿童安全座椅。 在行业组织层面,白皮书提出,中国尚无专门的儿童安全座椅行业协会。可考虑由行业内的头部企业联合起来建立行业协会,让企业都能找到“家”。 行业协会建立后,可考虑从以下几方面加强合作:一是成员企业需遵守公平竞争原则,不恶性竞争、不打价格战;二是成员企业需严把质量关,把行业协会内的品牌擦亮、做硬;三是协会可定期抽查成员企业,对不遵守相关规则的企业实行动态进出管理:四是定期组织开展产品技术研讨会议、同业合作交流论坛及实地考察,加强行业交流。 在国家监管层面,则需要健全交通安全法律法规体系。 白皮书指出,当前道路交通安全法(修订建议稿)正在公开征求意见,如未来国内乃至各省市都明确强制使用儿童安全座椅的惩罚措施并强力推行,以强制性手段来提高民众的儿童道路安全意识,将更加有效地降低儿童道路事故伤害、促进产业发展。

|

|||||||||||

|

|||||||||||

|

| 推荐文章 |

| 图片主题 | ||||

|

|

||||

| 热门文章 |

| 最新文章 |

| 相关文章 |

|

|