|

|

|

|

芯斐电子双重角色之谜:昂瑞微IPO路上的“财务魔术师”

2025-10-12 17:45:36

来源:云掌财经

浏览:234次

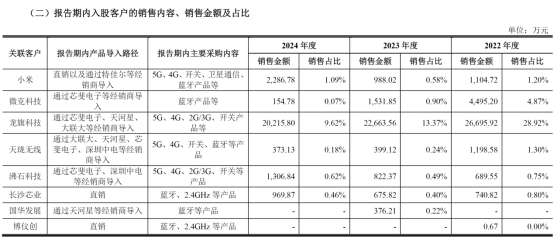

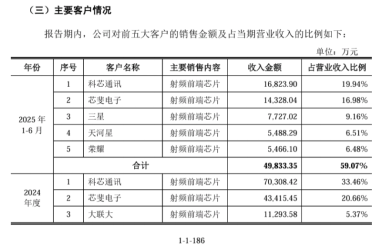

在冲击科创板的路上,国产射频芯片企业昂瑞微电子技术股份有限公司(下称“昂瑞微”)正面临一场严重的信任危机。其招股书与问询回复中暴露的多重矛盾数据,将一家关键代理商“芯斐电子”(其在具体业务描述中多指代“芯斐电子”,下同)推至风口浪尖——它既是贡献超十亿营收的“头号客户”,又是“高毛利推手”,更与实控人背后的资金方存在隐秘关联,其扑朔迷离的角色引发市场对昂瑞微财务真实性及关联交易公允性的强烈质疑。 营收暴增背后现“魔术客户”,业务定位与业绩表现严重矛盾 芯斐电子在昂瑞微的客户体系中扮演着核心角色。招股书显示,2022年至2024年,芯斐电子始终位列前两大客户,累计贡献销售额高达11.98亿元。

然而,细究其代理的业务构成,疑点重重。芯斐电子所代理的三家股东客户——微克科技、龙旗科技、沸石科技的销售额正呈逐年下滑趋势,从2022年的3.19亿元降至2024年的2.17亿元。

真正的异常出现在2024年:在股东客户销售萎缩的背景下,芯斐电子的总代理金额却不降反升,从2023年的3.25亿元跃升至4.34亿元。这意味着,其“非股东客户”的销售额从2023年的0.75亿元暴增至2024年的2.17亿元,激增1.42亿元。这一数字甚至超过了荣耀在2023年对昂瑞微的1.48亿元销售额,成为除“A客户”和龙旗之外的最大收入来源。 矛盾的核心在于昂瑞微对芯斐电子的官方定位。公司明确描述其“服务ODM厂商、面向中低端机型市场、毛利水平较低”。一个定位中低端、低毛利的代理商,为何能突然开发出规模堪比荣耀的匿名大客户群?这些客户究竟是谁?昂瑞微至今未能给出令人信服的解释。有内部人士直接指出,这部分暴增的营收“大多数是虚增的销售额”。 “低毛利”代理商摇身变成“高毛利”主力,财务数据真实性遭直接挑战

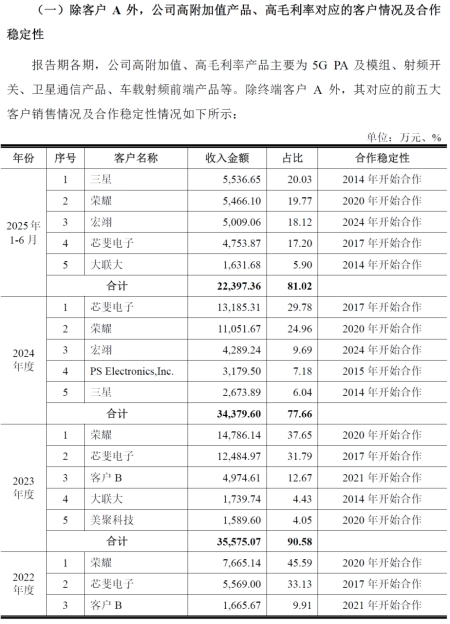

更为戏剧性的一幕出现在毛利的披露上。根据昂瑞微在二轮问询回复中的描述,在除A客户以外的高毛利产品客户排名中,芯斐电子在2024年“摇身一变”成为高毛利产品排名第一的客户,当年为其贡献了1.32亿元的高毛利营收。 这与其“服务ODM、中低端、毛利低”的定位形成了无法自圆其说的矛盾。芯斐电子仿佛一位“贴心”的魔术师,既能凭空变出巨额新增营收,又能同步将利润“做高”。这种赤裸裸的数据矛盾,被市场解读为对审核机构智商的公然挑战,直指其财务数据的真实性。 背后股东身份重叠,暗藏关联交易疑云 芯斐电子的角色不仅限于神秘大客户。更深的线索指向了实控人钱永学复杂的资金网络。记者查询工商信息发现,芯斐电子的股东名单中出现“北京鑫科”的身影,而北京鑫科正是钱永学在2020年借款5000万元用以增持股份的资金来源方。这笔债务至今未清偿。更为关键的是,北京鑫科的有限合伙人沐盟科技因涉嫌非法吸收公众存款已被刑事立案,其所持出资额被冻结至2027年。 这一系列线索,将芯斐电子与实控人背后的问题资金方联系起来。两者之间的交易是否履行了关联交易的审批程序?定价是否公允?是否存在资金循环以虚增业绩的可能?这些均成为监管和市场拷问的核心。 多重异象叠加,IPO前景蒙上厚重阴影 芯斐电子的疑点,是昂瑞微整个IPO谜团的冰山一角。公司还存在累计亏损12.79亿元的业绩压力、1800万元一次性技术收入的操纵嫌疑、存货高企且减值不足的风险,以及实控人债务缠身、一股独大的治理结构问题。 科创板上市委已在两轮问询中重点关注“财务数据真实性”与“关联交易披露完整性”。芯斐电子在客户与供应商之间的双重身份、其营收与毛利的异常跳涨、以及与实控人资金方的潜在关联,共同构成了昂瑞微IPO路上最难以逾越的障碍。若无法对这些疑点提供透明、合理、经得起验证的解释,其上市进程或将面临实质性终止。

|

|||||||||||

|

|||||||||||

|

| 推荐文章 |

| 图片主题 | ||||

|

|

||||

| 热门文章 |

| 最新文章 |

| 相关文章 |

|

|