|

|

|

|

�ƶ���2022��Ʊ������ٶ����¿�Խ

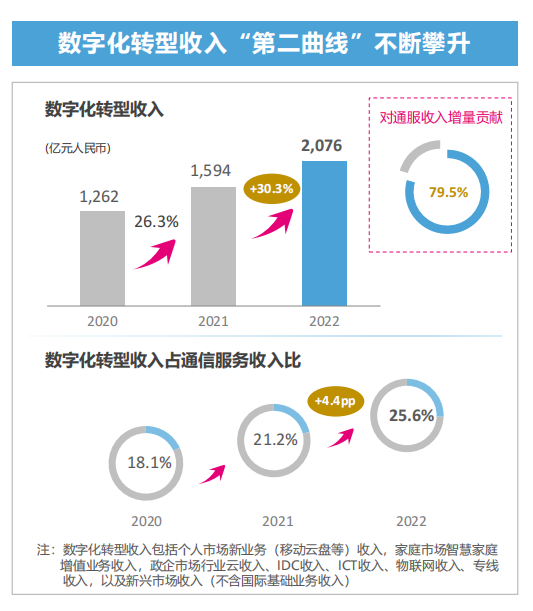

�����Ƽ����Ϊ�»��������ײ���ļ�������������������и�ҵ����չ����Ĺ����Ƽ�����ӭ���°볡�������������ڣ������г���֡���ҵ����Ȳ����������仯���ر��ǣ�“��Ӫ����”�ļ�����������עĿ�� ��ǰ��������Ӫ���ƹ�˾Ϥ����Χ����ί��������һ��“˫ʾ��”�ж����ͷų����ҳ��������ͷ����Ƽ�����Ҷӳɳ����ź�֮�ӽ����й���ͨ���й����š��й��ƶ�½��������2022����زƱ������У�“��Ӫ������ӭ������”�ķ�չ̬���ٴεõ�ӡ֤���ݸ��ҲƱ���¶����ͨ��Ӫ��361��Ԫ��ͬ������121%��������Ӫ��579��Ԫ��ͬ������107.5%���ƶ���Ӫ�մ�503��Ԫ��ͬ������ 108.1%����������ʵ����λ���������ӲƱ���������������Ӫ����ҵ��������ʵ�ִ��������������������������Ӫ�̵�����������ռ����Ҫһ�ʡ� ��Ͳ��ò��ȴ�“����ս��”����������������Ӫ�������³�¯���й��ƶ��Ʊ�Ϊ�������۵����ݡ��������������ܡ���ǿ��Ŀ����������������ֵ���ʵ���伯�Ų���“�������ֻ�ת����������‘�ڶ�����’”�ľ��ĺ����ȡ��Ʊ���ʾ��2022���й��ƶ����ֻ�ת�������2076��Ԫ��ͬ������ 30.3%����Ϊ�����й��ƶ�ҵ��������������������ر�ֵ��ע����ǣ���Ϊ�й��ƶ�����ҵ������ڡ����ֻ�ҵ�����Ҫ�н����壬�ƶ������й��ƶ����ֻ�ҵ�������е�ռ�ȸߴ�24.2%�������������ֻ�ҵ�����������������

����ǰ̽�������ѷ��֣����й��ƶ�����“�Ƹ�”ս���������ƶ��Ʊ��趨Ϊ����Ҫ��ս����ҵ���Ժ���֮��������������“һ·����”������������ݶ�������ҵ��ǰ����ר����������������Ե��������һ……ƾʵ������“�Ʒ����̵�һ��Ӫ”�� ��ô���������ˣ���Ը��Ƴ��̵�������ı��ת�͡���һ������Ƴ�����“��������”��ͬʱͷ���ƾ�ͷ�������������Ȼ�������ҵ��°볡�����У��ƶ���ƾ��ȥ���г������������ܣ����ⳡ����������“�Ƕ�”�У�ʵ��“һ���Ʒ�����”��“СĿ��”�� ��Ը��Ӷ����ⲿ�������ƣ���������һ����ƴ�ۺ�ʵ���ij־�ս������Դ�Ĺ滮���г���ֵİ��գ����ؼ������Ĺ��ᡢ��ҵ����ֵ�Ĵ�����������Ӱ��“�÷�”�Ĺؼ����ʹˣ�����dz��һ�¡� 1���������ǣ��—— ��Խʽ�����������֣��ز����� ����“�����й�”�滮�����£��Ƽ��������������ص�“ȫ������һ����”�¸�֡������ڶ�“�����ں�”����Ҫ��ӵ��������Դ���Ƶ���Ӫ������Ȼ��Ϊ“Ϊ������”����������ͨ�������ͽ�ȫ����һ�廯��Ӫ��ϵ��������ṩ������Դ��������Դ�� ��“Ϊ������”��ֻ��һ������ɤ�ӵĿںţ�������Ҫǿ�������ں���Ϊ֧�š��ݴ�ǰ�ٷ����ⷢ����Ϣ��ʾ���ƶ��ƴӼܹ�����Դ�������ȶ�����֣������γ������ںϲ��컯���ƣ��������“��-��-��”�ļ����ܹ��滮���ƶ�����Эͬ�������ںϷ�չ����ǿ��ԴͶ�룬�ۼ�Ͷ���Ʒ������� 71 ��̨�������� 23 ��̨�������Ż�“4+N+31+X”��Լ���ݴβ�����2022������½���ڳ����ǡ��������������´����Ĵ��ȵ㾭��������8��3AZ��Ʒ����Դ�أ�һ�������Դ�ḻ�Ⱦ���ҵ��λ�� ��Ȼ����Դ�IJ�����ʵ���û������ջ��ǵÿ���Ʒ�ͷ������Žӡ������ϸ��£��й��ƶ������ɳɹ�������5G�����廥����Ƶ�������ģ���Ϊ�ƶ��ƽڵ��ģ����GPU�칹������Դ�أ���������������������ת�����˹����ܡ�ͼ����Ⱦ��Ӧ�ó�����ʵ�ֶ�ҵ���ʱ����ߴ�������ľ۽��������磬�ƶ��ƴ����Ƴ������ں�8���²�Ʒ������31��ʡ��300������С����⣬ͨ��“��������1.0”�ķ������ƶ��ƽ�һ�����츲�������ߡ��˵�����������ϵ���������Ʒ�����“����ʽ”����������������ת�͵���ʱ���� 2���г����֮��—— ���������г������ȷ�����“����” �����°볡�����г������ͻ���Ϊ�������㡣���Ƽ��㿪Դ��ҵ����Ԥ�ƣ�2023���ҹ��������г���ģ����1203.9��Ԫ��DZ���� �������ͻ���Ϊ�����㣬�����Ƽ��㳧�̶��ԣ�˭���ڵ���һ������ζ��˭���п��ܸ�д�Ƽ����°볡�ľ�����֣��Դˣ������Ƴ�����֮���ͣ��ƶ����������ģ� һ���棬��Դ���Ƽ���ı����� �������Ϊ�ͻ��ṩ���Ե�������Դ��������Ч�����Ҫ���Ƴ��̾߱����� IT ������ʩ����Эͬ�������������ܻ��ڹ�ģЧӦ������Դ������ʵ�ֱʳɱ��Ĵ�����͡�����һ���棬�ƶ��ƿ���˵����“����������”�ӳ֣�������һ�壨���������Ʊ�Эͬ���ڱߣ���������ͨ���������������ںϣ����ǣ��IJ��컯�������ݡ� һ�������ʩ���������й��ƶ����ƶ���ӵ�и���ȫ���Ĺ����������ƶ�������������ͨ�ŵ�ǿ�����������Դ���ơ���ֹ���ڲƱ��������ݣ��й��ƶ�2022��5G����Ͷ�ʹ���960��Ԫ���ۼƿ�ͨ5G��վ��128.5������������IDC����46.7��ܣ�����6��ܣ�����������Դ�鲼ȫ�� 31 ��ʡ������������Щ������ζ�ţ���“4+N+31+X”�����£��ر��DZ�Ե�ڵ�ɳ����ҿ������ŵ����������£��ƶ�����ʵ�ֶ��ȵ��������Ľڵ㡢ʡ�нڵ㡢��Ե�ڵ���Դ���õ����ݴ�ͨ����ȣ�������Эͬ��չ��������������Դ������ģ��һ���������������������������ػ�������������һ̨�ף����������Ʒ��������Ա����ҵ�����Ժ�����ԡ��������������㣬�����й��ƶ�“����”ս�ԣ��ƶ������˹����ܡ�������������λ�������ϵij����������ҲΪ�乹�������ڡ���ͨ����������ܻ��������������һ�廯����ˮƽ����� ��һ���棬�۽������Ʊ����� ����ʱ������������ʵ����Ԥ�����������ͻ��־߱������ԣ���ԺϹ�Ҫ�����ݸ߶����У���ȫ�������������ӣ��ɱ߽��Ծ������ݡ��Դˣ��ƶ���ͬ��“�б�����”��Ʋ�����ʱ����ĵ���������Ʋ�˵�����Ʒ���İ�ȫ������ˮƽ���ҵ���Ͽɡ������Ʒ�������������Ƽ����������Եĵ�Ȩ��������ϵ������������ʾ���ƶ��Ƴ�ȫ���ڵ�ͨ��������Ϣ��ȫ�ȼ�����������֤��,�ѽ�63�������������֤��7�����ʵ���������С� �ÿͻ�����ʵ��˵�����ڸ��Ӷ��Ĺ��������£��������Ϊ�������Ŵ���ת�ͳɴ���������ƾ����ż���ȫ��ȫ�����������ƶ���������ͻ����������ԣ��ۼƴ���4�����Ҳ�ί��ƽ̨��ȫ����һ���ʡ������������ֹȥ��12�£����������������Ŀ�� 3700 �������У������ƶ��ƴ�Ĺ������������ƽֱ̨ͨ46������Ժ���š���ͨ31ʡ��500�������� ������������ϻ��������Ƴ��̣����Ź������ʼӳ֡�������Դ�ḻ���ͻ�������ϸ����ȫ�ϸ�����Ȩ���ƶ��ƣ�����������һϸ��������ӵ�г�������Ʒ���ģʽ���ȷ��������ԡ��ټ���“�����й�”�����£��ǻ۳��к���������������������ֻ�ת�͵ĸ�ǿ������Ͷǿ��������˵���ƶ���δ�����������г��ķ�չ�ռ���Ȼ��Ϊ������ 3���Ŵ���������—— ���Ἴ���ߵأ�������֮�� �����г����ģ���ƶ�“��ȫ”������������Ŵ���ҵ���߲������õı��������Ƕ�“���������ɿ�”�ĸ߶�Ҫ���ر��ǣ��ֽ�����ҵ���������Ѵ������Ĺ�ģ������ת�����ײ㡢��ҵ��ľ���ϸ������ˣ�Ťס�ؼ������������“ţ����”���������Һ���ҵ���“������”���⣬�������簲ȫ�ؼ����ļ������ص�“�¸ߵ�”�������Ƴ�����˵��2023���һ�������ɺ�����ս�� ��Ϊ����Ϊ�������ʵ�ֺ��ļ��������ɿص��Ʒ����̣��ƶ��ƹٷ����ⷢ���ļ������Ʒ����������ʾ,Ŀǰ����ӵ��ר��218����������⽱������40+����ǣͷ������ƶ����Ҽ���ҵ��25���� ���У��ƶ��������з��Ĵ��Ʋ���ϵͳ�ɹ�ͻ�ƹ�����ҵ����¢�ϣ�֧����6�����CPU���ݻ��ϣ�ʵ�ֶ��ƻ������������⻯�������ݺ��ƹ�ƽ̨�ȹؼ����ļ����������ɿغ�ԭ����ƾ�賬�����ܡ��ȶ����á��ɱ���Լ����ȫ�ɿ������ƣ���ϵͳ��ѡ2022��“�ƴ��й�”�ȵ��������� ����“����”��һ�����������ƶ��ƿ�չ���������������ȫջ��Ʒ������������������ȫ�߽磬���ߺ����ơ������ݡ��˹����ܵ�230����Ʒ���ڶ���������ʯ������������������100%��ת����������3�������Ĵ���������ת����3000��pps����TOP2��������������46%����Ӳ��ʵ�ְ���IOPS���洢��������50��……����ָ����ҵ���ȣ����ֻ���������������� 4����ҵ����ֵ����—— ��·����“��ͨ�߹�”�ǹؼ� ǰ��“��������”���ӳ֣����������ͻ���������Ӫ���ƶ��ԣ���õ�ʱ���ƺ��Ѿ�����������Ҫ�����Ƽ����г����������Ե�����̬���裬��ͨ��̬�����ؿ���̬Ȧ�����ܰ�·����“��ͨ�߹�”�� Ŀǰ����Ӫ��������������̽��ս��ת�ͣ���ַ����ۺ���Ӫ����������Ŭ��������̬����ĸ������ڡ�����ʵʩ“�Ƹ�”ս���������ƶ���һֱ�൱���Ӷ�“����������̬”�Ĵ��죬�ڼ�����̬���г���̬���Ŵ���̬����ͷ������ ��̬�ĵײ����ǹ�Ӯ�������ڼ�����̬�������ƶ��ƽ�������������ƽ̨��ͨ����չ“�ƶ��Ʊ�”��������Ӧ�ô��´������ٰ켼��ɳ���Ⱦٴ룬������������Դ���˲ŵ�������Դ“����ģʽ”�����Ʊ��ݵ�ͬʱ��Ҳ������������ʵ�ּ������֡����˽⣬�ƶ��ƿ���������Ŀǰ�ѻ�۹����ⳬ26�����û����ۼƾٰ��100���������50000+������ʵ�ּ������¡����⣬Ϊ����ȫ���̴��·�����������������ںϵ�ҵ�緢չģ�����ƶ��Ƴ�����ҵ��̬�������ģ�����ʹ��ռ䡢�ʹ����������ʹ����������γ�ȫ��λ�ķ�����ϵ�� ��ʱ�����������ٵ�����̬�����ջ���Ҫ���䵽�г�����ҵ��ֵ���棬��ݺ�����飬ʵ����ҵ�ջ�������̬�� ��2019�����ƶ��ƾͲ��������ٻ���ŵ�SaaSӦ����̬����“���ۼƻ�”��“ǧ���ж�”��“����ƻ�”���Ƴ�һϵ��ǰհ�ԵĿ��Ź�Ӯ���ߺ���ѡ�̳ǵ���Ӫ�ƹ���ϵ����17����������ټ�ͷ����ҵ����������Һ�����������̬��Դ���������ʺ��������ǧ��ң�����SaaS��Ʒ2700+������һ��ǧ���ղ�Ʒ�����ƶ���ר��¶��ͨ���ھ��г��������г��ռ䣬�ƶ��ƿ������г���ƽ̨��̬��ֵ���Ѵ���ڼ��� ���Ŵ���̬�������ƶ����������ҵ��ͨ�����ϲ�ҵ����������ڶ������Ӳ�����̣���ͬ�����ݺ�˫����Ŵ���̬���ֽΣ��ѳ��������“һ�ƶ�о��ȫջ��������ȫ���š���̬�ḻ”���Ŵ�������������Ϊ����ھ�“������”DZ�ܡ��ƶ�IT��Ʒ�ͼ����������ɿ�����Ϣ��ȫ������ 2023�꣬����“��������”���̵���ء���ҵ���ƽ��̵ij����ӿ죬�Լ����־��õĸ�������չ�����н����Դ��ȵ�ChatGPTΪ������AI��ҵ�ṩ��Ҫ����������ֱ�Ӳ���AI�㷨���з����Ƽ��㷢չ��ӭ���ƽ��ڣ������ϸ������ͻ�ƿڸ������ԡ��ڽ����߶��ԣ�Ҳ���ٸ���Ԫ��ս�� ���˴βƱ�������ҵ����ʿ�����ƶ���Ϊ��������Ӫ���Ʊ�������ģ�“�Ƽ��㵥����ֵ��Ϊ��Ӫ�̴���ǧ��Ԫ�������ֵ����”������Ϊ�й��ƶ��ؼ�������ʩ��ս����������ҵ������Ӫ�����ٳ������ܵ��ƶ��ƣ����̷��������ع���ҵ��ֺ������ϵĸ��������Ҳ�����ڴ���

|

|||||||||||

|

| �Ƽ����� |

| ͼƬ���� | ||||

|

|

||||

| �������� |

| �������� |

| ������� |

|

|